W połowie marca minął termin złożenia sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami (dalej: Sprawozdanie) w Bazie danych o produktach i opakowaniach oraz o gospodarce odpadami (dalej: BDO). Sprawozdanie składane za rok 2023 po raz pierwszy dotyczyło również tworzyw sztucznych jednorazowego użytku. W przeciwieństwie do obowiązków i sprawozdania, które trzeba będzie złożyć za rok 2024, nie wiązało się jeszcze z ponoszeniem i rozliczaniem opłat.

Obserwując rynek i kontaktując się z klientami, widzimy, że jeszcze wielu przedsiębiorców nie zidentyfikowało swoich obowiązków związanych z tworzywami sztucznymi jednorazowego użytku, a liczba firm które dokonały rejestracji w BDO w tym zakresie wciąż pozostaje stosunkowo niewielka. Dlatego w dzisiejszym artykule postanowiliśmy przypomnieć najważniejsze obowiązki związane z implementacją Dyrektywy SUP (ang. Single Use Plastics) do polskiego prawodawstwa i zwrócić Państwa uwagę, na potencjalną konieczność aktualizacji wpisu w BDO i realizacji obowiązków związanych z SUP.

SPIS TREŚCI

Konsekwencje dla przedsiębiorców wynikające z wejścia w życie ustawy z dnia 14 kwietnia 2023 r

Jakie konsekwencje dla przedsiębiorców wynikają z wejścia w życie ustawy z dnia 14 kwietnia 2023 r. o zmianie Ustawy o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej oraz niektórych innych ustaw (dalej: nowelizacja)?

Dotychczasowe zmiany, które wprowadziła nowelizacja mają na celu zmniejszenie ilości odpadów powstających z tworzyw sztucznych jednorazowego użytku, a tym samym zmniejszenie ich negatywnego wpływu na środowisko.

Zmiany te, to przede wszystkim:

- Zakaz wprowadzania produktów jednorazowego użytku z tworzyw sztucznych, takich jak: pojemniki na żywność wykonane z polistyrenu ekspandowanego, sztućce, kubki na napoje, słomki, patyczki mocowane do balonów oraz patyczki

- Oznakowanie – każdy przedsiębiorca, który wprowadza na rynek krajowy takie produkty jak: podpaski higieniczne, tampony, aplikatory do tamponów, chusteczki nawilżane, wyroby tytoniowe z filtrami i filtry sprzedawane do używania łącznie z wyrobami tytoniowymi oraz kubki na napoje, podlega pod obowiązek oznakowania w odpowiedni sposób swoich produktów. Oznaczenie musi być czytelne oraz umieszczone w taki sposób, aby było

Źródło: https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:32020R2151

- Nowe obowiązki o charakterze finansowym:

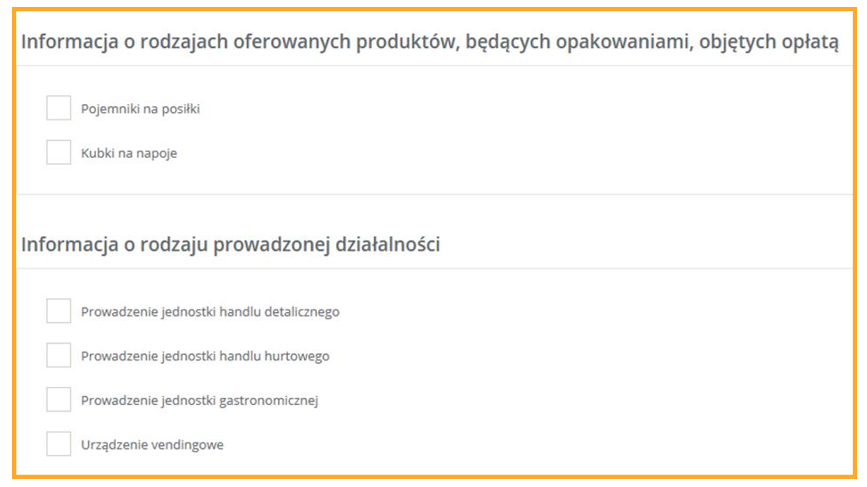

- Opłata od użytkowników końcowych nabywających produkty, umownie zwana „opłatą konsumencką”. Obowiązuje od 1 stycznia 2024 roku i dotyczy jednostek handlu detalicznego, hurtowego lub jednostek gastronomicznych oraz urządzeń vendingowych, w których oferowane są konkretne Produkty, które zostały objęte koniecznością pobierania opłaty konsumenckiej to: kubki na napoje, w tym ich pokrywki i wieczka oraz pojemniki na posiłki. Stawki wynoszą:

- 0,20 zł/szt. + VAT dla kubków;

- 0,25 zł/szt. + VAT dla pojemników.

- Opłata od użytkowników końcowych nabywających produkty, umownie zwana „opłatą konsumencką”. Obowiązuje od 1 stycznia 2024 roku i dotyczy jednostek handlu detalicznego, hurtowego lub jednostek gastronomicznych oraz urządzeń vendingowych, w których oferowane są konkretne Produkty, które zostały objęte koniecznością pobierania opłaty konsumenckiej to: kubki na napoje, w tym ich pokrywki i wieczka oraz pojemniki na posiłki. Stawki wynoszą:

Przedsiębiorcy zobowiązani zostali do prowadzenia ewidencji nabytych i wydanych opakowań jednorazowego użytku z tworzyw sztucznych. Jeżeli przedsiębiorca zarządza większą ilością jednostek, musi prowadzić ewidencje dla każdej z nich. Opłatę uiszcza się do Urzędu marszałkowskiego właściwego dla miejsca pobrania opłaty. Opłatę należy uiścić do 15.03 roku następującego po roku, którego opłata dotyczy.

- Coroczna opłata ponoszona przez przedsiębiorców wprowadzający do obrotu produkty jednorazowego użytku z tworzyw sztucznych, umownie zwana „opłatą producencką”. Obowiązuje od 1 stycznia 2024 roku i dotyczy przedsiębiorców wprowadzających do obrotu produkty wymienione w załączniku nr 9 do Ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (dalej: Ustawa produktowa). Stawki wynoszą:

-

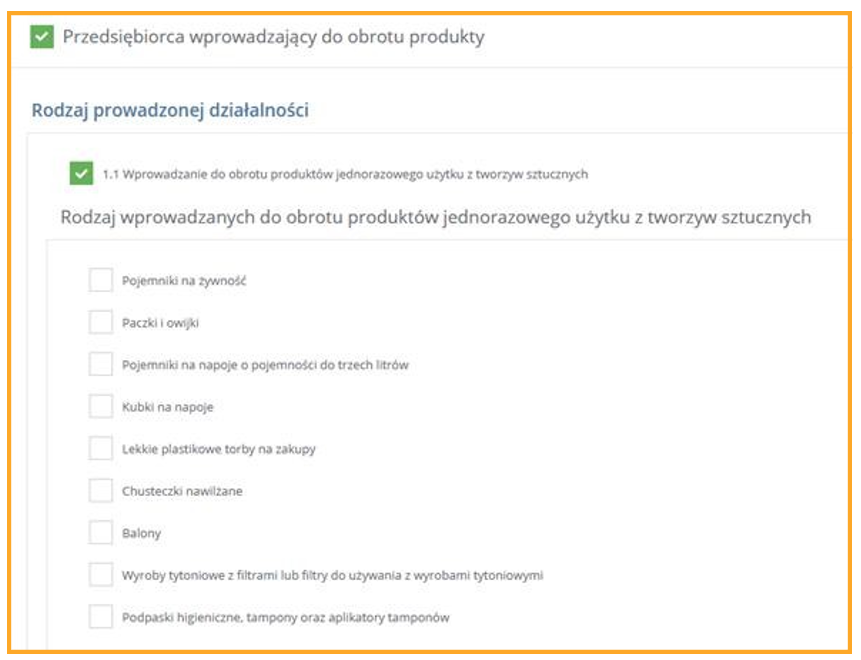

- 0,10 zł za 1 kg – oddzielnie dla każdego rodzaju wprowadzonego do obrotu produktu jednorazowego użytku z tworzyw sztucznych wymienionego w sekcji I załącznika nr 9 do ustawy o opłacie produktowej: pojemniki na żywność, paczki i owijki, pojemniki na napoje o pojemności do 3 litrów, kubki na napoje, lekkie torby na zakupy;

-

- 0,01 zł za sztukę – oddzielnie dla każdego rodzaju wprowadzonego do obrotu produktu jednorazowego użytku z tworzyw sztucznych wymienionego w sekcjach II i III załącznika nr 9 do ustawy o opłacie produktowej: wyroby tytoniowe z filtrem i filtry sprzedawane do użycia łącznie z wyrobami tytoniowymi, chusteczki nawilżane, balony.

Przedsiębiorcy zobowiązani zostali do prowadzenia ewidencji odpowiednio ilości/masy wprowadzonych do obrotu produktów z tworzyw sztucznych. Wprowadzający produkty nalicza i przekazuje opłatę do urzędu marszałkowskiego właściwego dla siedziby firmy. Opłatę należy uiścić do 15.03 roku następującego po roku, którego opłata dotyczy.

- Publiczne kampanie edukacyjne – przedsiębiorca, który wprowadza określone produkty objęte Ustawą produktową j..: chusteczki nawilżane, balony, lekkie torby na zakupy z tworzywa sztucznego, podpaski higieniczne, tampony oraz aplikatory jest zobowiązany do finansowania publicznych kampanii edukacyjnych. Stawki opłat na publiczne kampanie edukacyjne wynoszą:

- 0,05 zł/kg – lekkie torby na zakupy,

- 0,01 zł za 10 sztuk- wyroby tytoniowe z filtrami,

- 0,01 zł za sztukę-chusteczki nawilżane, balony, podpaski higieniczne, tampony oraz aplikatory.

Opłatę należy przeznaczyć na publiczne kampanie edukacyjne w terminie do dnia 1 marca roku kalendarzowego następującego po roku kalendarzowym, którego dotyczy opłata lub wnieść na rachunek bankowy urzędu marszałkowskiego w terminie do dnia 15 marca roku kalendarzowego następującego po roku kalendarzowym, którego dotyczy opłata.

Aktualizacja wpisu w Rejestrze BDO – wskazówki

Każdy przedsiębiorca, który podlega pod nowe przepisy, oprócz złożenia Sprawozdania zobowiązany jest do zaktualizowania wpisu w rejestrze podmiotów bazy BDO. Jeżeli jeszcze nie wypełnili Państwo tego obowiązku- zapraszamy do kontaktu!

Poniżej przedstawiamy kogo dotyczy aktualizacja w BDO oraz pod jaki zakres wniosku podlega:

- Podmiot wprowadzający produkty jednorazowego użytku z tworzyw sztucznych (uiszczający opłatę producencką)

- Dział II tabela 6

- Podmiot pobierający opłatę konsumencką

- Dział II tabela 8

Opisane powyżej nowe obowiązki dotyczą wielu przedsiębiorców w całej Polsce, działających w różnych sektorach.

Jeżeli mają Państwo wątpliwości czy Państwa działalność podlega pod nowe obowiązki dla tworzyw sztucznych jednorazowego użytku lub nie dopełnili Państwo obowiązków związanych z aktualizacją wpisu bądź, złożeniem sprawozdania w zakresie SUP – zapraszamy do kontaktu!